據MDCLOUD(醫械數據云)統計,近三年的融資趨勢如下(不含IPO、并購、股權融資,下同),國內醫療器械企業融資規模逐年下降,2023年融資次數為374次,同比下降41.38%,已公開的融資金額為187.16億元,同比下降30.4%。

圖 1 2021-2023年醫療器械企業融資趨勢情況

數據來源:MDCLOUD(醫械數據云)

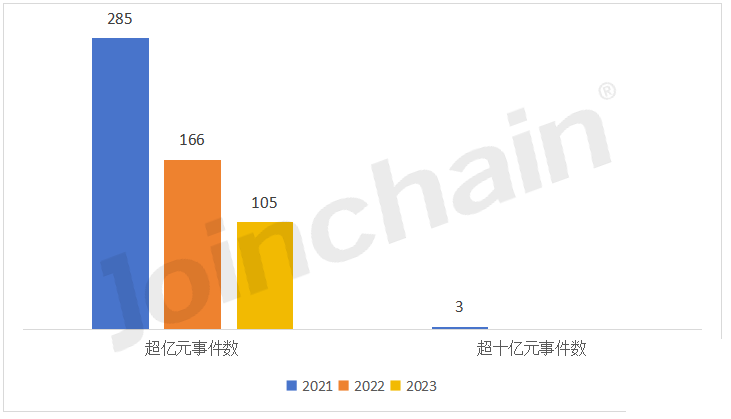

另外,2023年超億元級融資事件為105件,同比下降36.75%,暫無十億級融資事件(根據已公開的融資金額統計)。

圖 2 2021-2023年醫療器械企業超億元/超十億元融資事件數量

數據來源:MDCLOUD(醫械數據云)

2023年融資概況

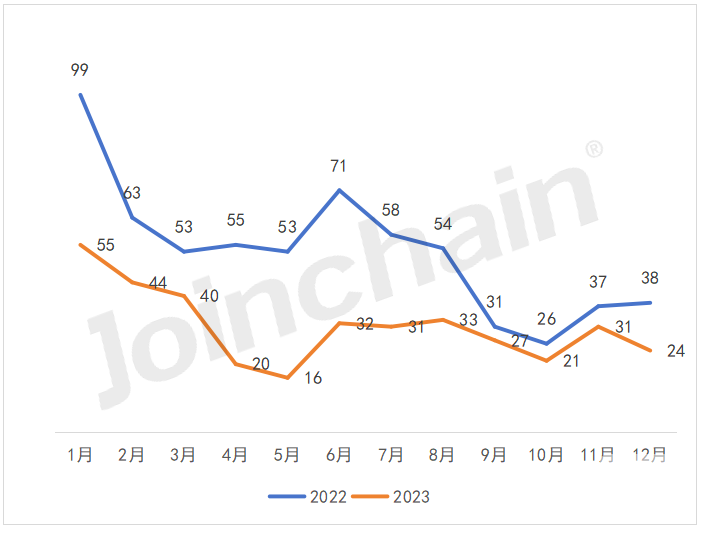

1、全年融資達374次,1月融資事件數達頂峰

從融資次數來看,2023年醫療器械領域共發生374次融資事件,較2022年同比下降41.38%。從融資次數時間分布情況來看,2023年醫療器械領域融資事件主要集中在第一季度,共139次。其中,一月份融資次數(55次)達當年單月融資次數頂峰。

圖 3 2022-2023年各月醫療器械企業投融資次數

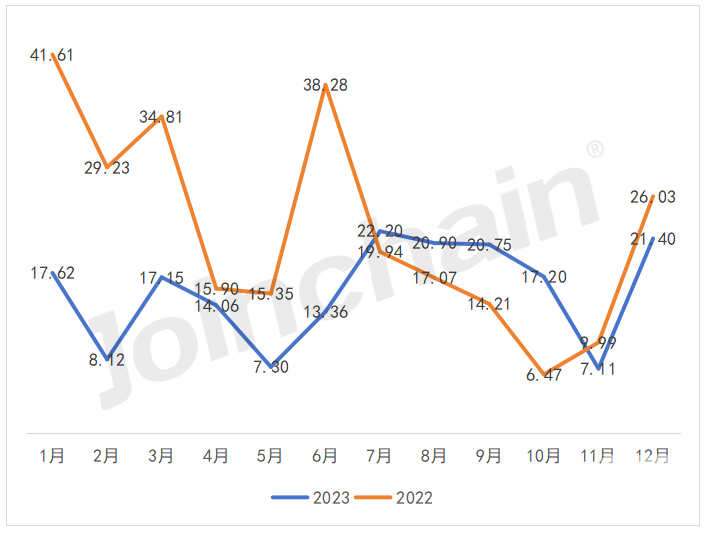

2、2023年融資總額為187.16億元,7月份融資總額居首(根據已公開的融資金額統計)

從融資金額來看,2023年醫療器械領域融資規模為187.16億元。從時間分布情況來看,第三季度的融資金額最高,達到63.85億元。其中,7月份融資金額達全年最高(22.20億元)。

圖 4 2022-2023年各月醫療器械企業投融資金額(根據已公開的融資金額統計)

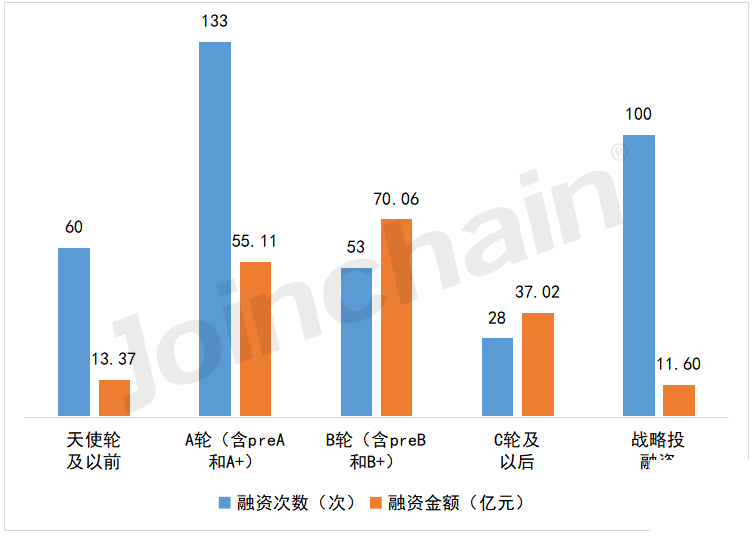

3、A輪融資次數占比和B輪融資金額占比均超過30%(根據已公開的融資金額統計)

從融資輪次來看,2023年醫療器械領域A輪(含Pre-A輪與A+輪)及戰略投融資的獲投次數較多,分別為133(35.56%)次及100次(26.74%)。從投融資金額方面看,2023年醫療器械領域投資金額主要集中在B輪(含Pre-B輪與B+輪)和A輪(含Pre-A輪與A+輪),獲投金額分別為70.06億元(37.43%)和55.11億元(29.45%)。

圖 5 2023年醫療器械企業融資次數及融資金額分布(根據已公開的融資金額統計)

融資細分領域簡析

1、研發生產企業投融資次數占比超80%,治療器械領域獲投次數取代體外診斷的領跑地位

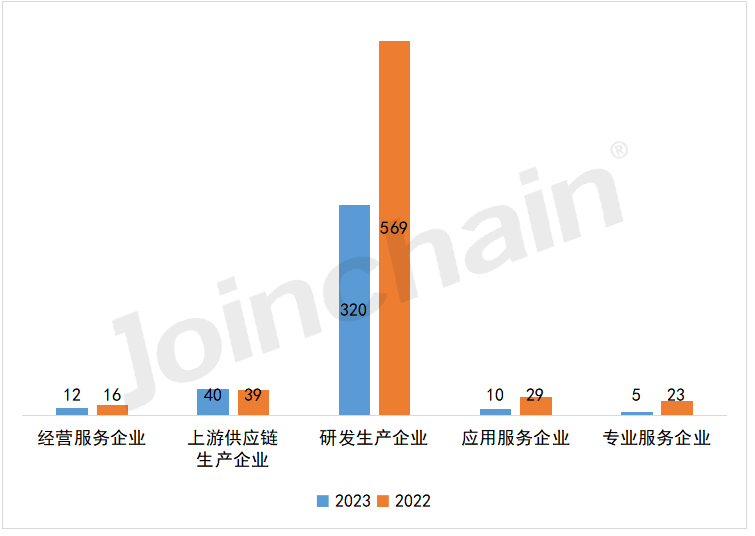

從融資數量來看,2023年醫療器械領域投融資主要集中在研發生產企業,共獲投融資320次,較2022年同比下降43.76%。此外,2023年專業服務企業、應用服務企業、經營服務企業等類型企業投融資次數均較2022年有不同程度下降,而上游供應鏈企業投融資事件數量與2022年基本一致。

圖 6 2022-2023年醫療器械各類型企業融資次數分布情況

數據來源:MDCLOUD(醫械數據云)

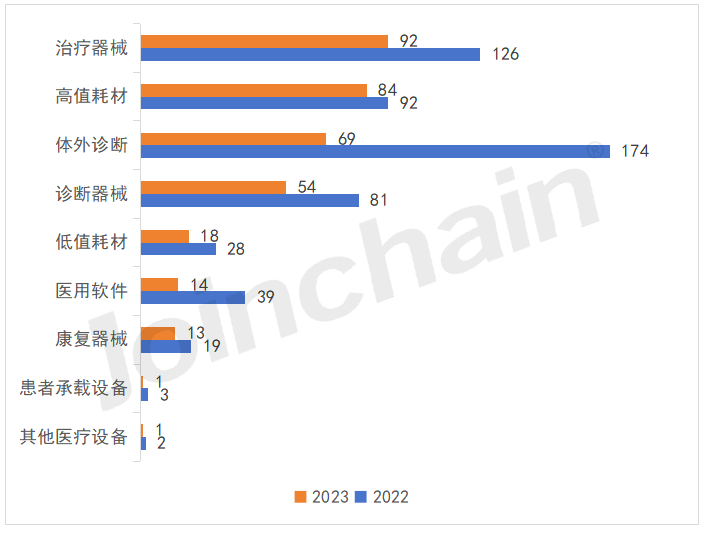

從研發生產企業投融資細分領域來看,2023年融資次數前三的細分領域分別為治療器械、高值耗材以及體外診斷,融資次數分別為92次、84次以及69次,均較2022年有所減少,其中體外診斷領域下降最多(下降105次,同比下降60.34%)。

圖 7 2022-2023年醫療器械細分賽道企業融資次數分布情況

2、上游供應鏈生產企業融資金額上升,體外診斷領域融資金額保持領先(根據已公開的融資金額統計)

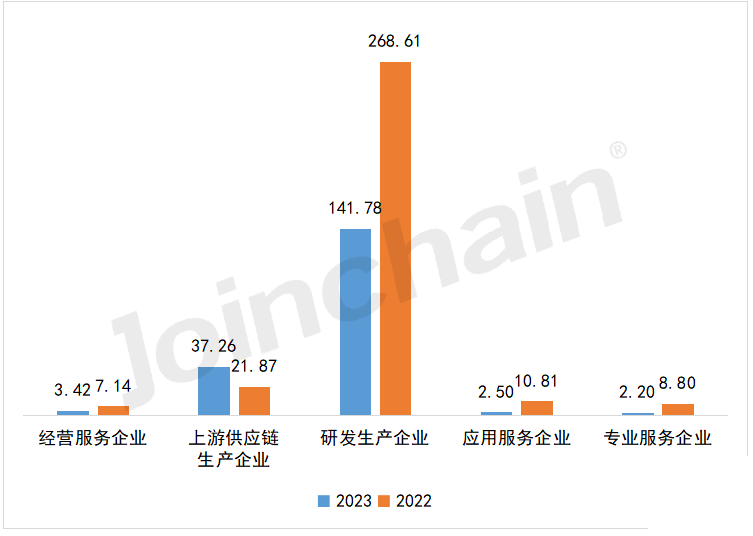

從融資總額來看,2023年醫療器械領域融資總額仍主要流向研發生產企業。但隨著融資數量的減少,2023年大部分細分領域的融資規模出現明顯縮減。值得注意的是,2023年上游供應鏈生產企業共獲37.26億元投資額,較2022年增長70.37%。

圖 8 2022-2023年醫療器械各類型企業融資金額分布情況(根據已公開的融資金額統計)

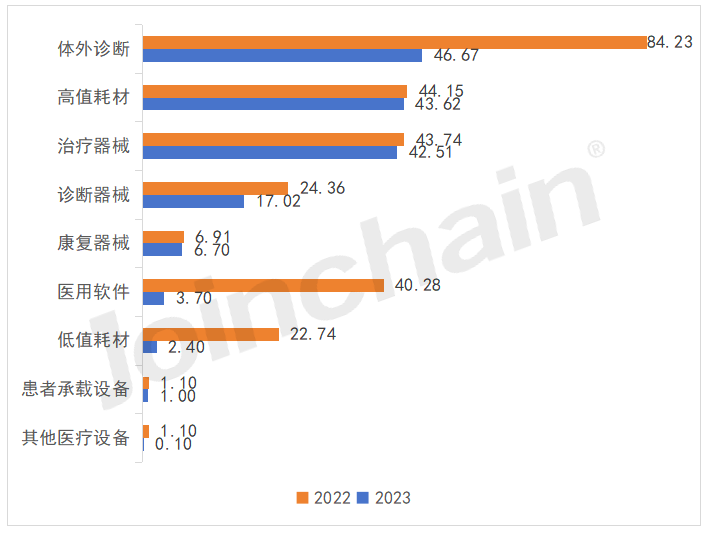

從研發生產企業投融資細分領域來看,2023年融資總額前三的細分領域分別為體外診斷、高值耗材以及治療器械,融資金額分別為46.67億元、43.62億元和42.51億元。2023年各個細分領域的融資金額相較于2022年均有不同程度的下降,其中體外診斷領域的下降值最多(下降37.56億元,同比下降44.59%);低值耗材、醫用軟件和其他醫療設備領域下降率最高,均在90%左右。

圖 9 2022-2023年醫療器械細分賽道企業融資金額分布情況(根據已公開的融資金額統計)

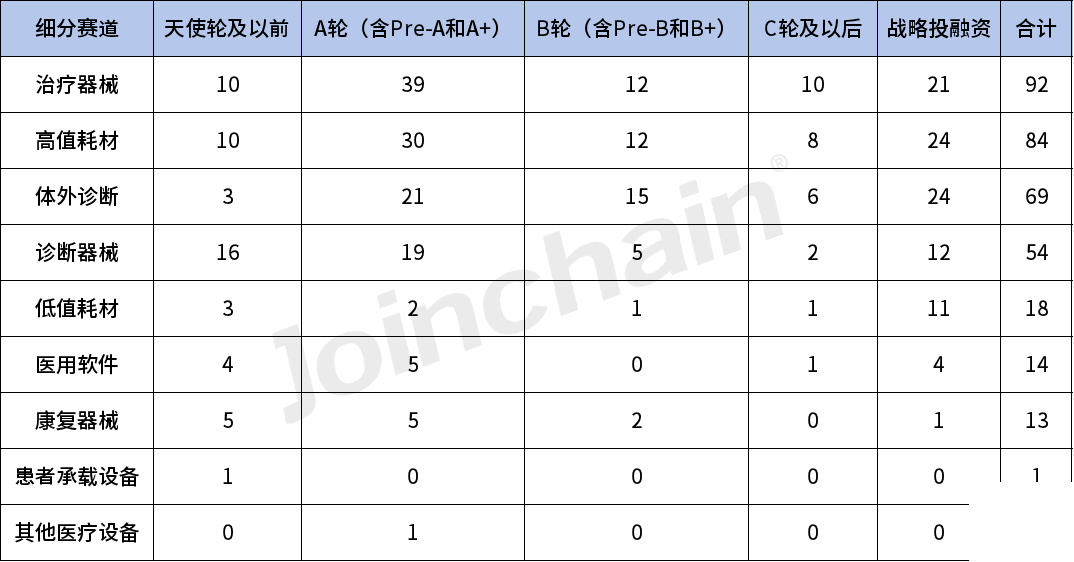

3、治療器械領域融資次數反超,A輪和戰略投融資階段企業備受關注

2023年醫療器械行業投融資主要集中在如體外診斷、治療器械和高值耗材,該類賽道多數投融資處在A輪(含Pre-A輪和A+)及戰略投融資階段,表明投資者對該類細分領域廣闊前景的認可,并進行有效的資源整合與優化。

表 1 2023年醫療器械細分賽道企業融資輪次分布情況

數據來源:MDCLOUD(醫械數據云)

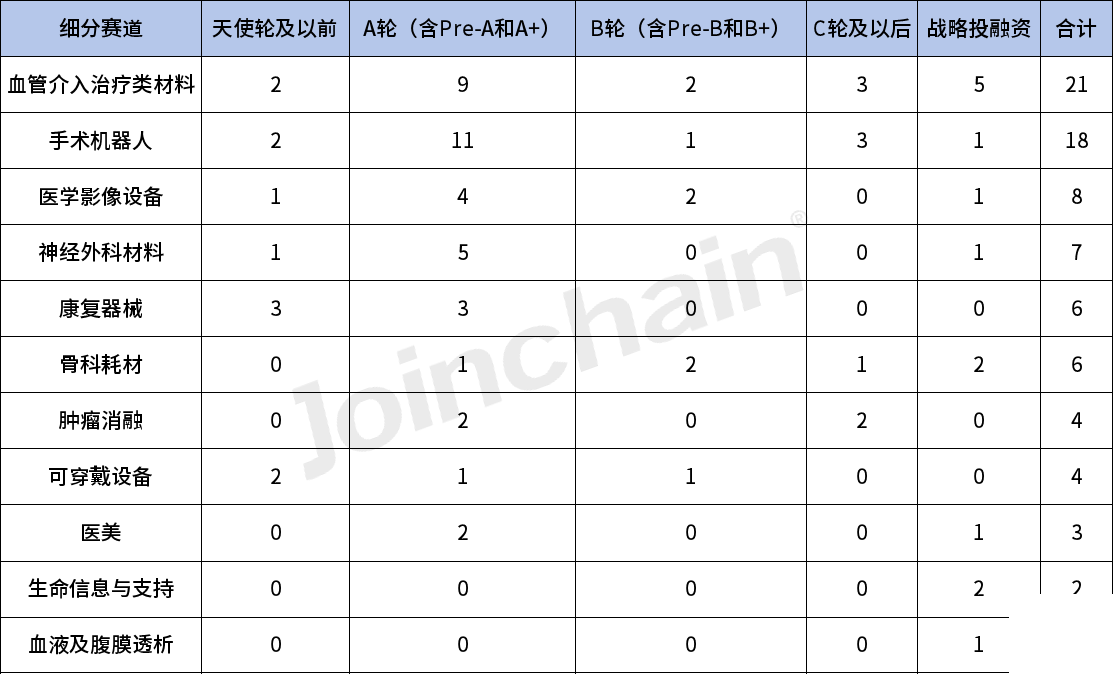

4、血管介入治療類材料和手術機器人領域融資次數遙遙領先

據MDCLOUD(醫械數據云)統計,血管介入治療類材料領域和手術機器人領域的融資次數遙遙領先,融資次數分別為21次和18次,表明當前雖處于金融市場的低迷期,但血管介入治療類材料領域和手術機器人領域的企業融資仍舊強勢,因其具備的政策優勢和經濟潛力仍備受投資機構的關注和普遍看好。

表 2 2023年醫療器械標簽領域企業融資輪次分布情況(融資次數)

地域融資熱度分布

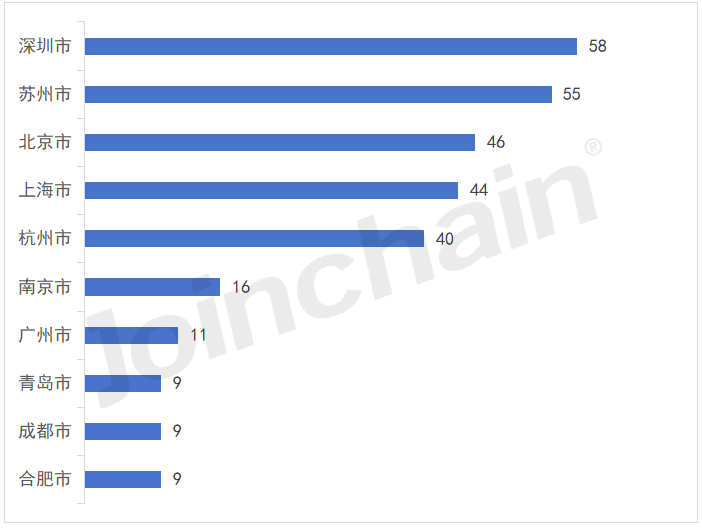

從醫療器械領域融資事件地域分布情況來看,深圳市和蘇州市融資事件數構成融資高地第一梯隊,北京市、上海市和杭州市形成第二梯隊。具體來看,深圳市以58次融資事件位列全國第一位,蘇州市和北京市分別以55次、46次位列第二第三位。此外,上海、杭州兩地醫療器械領域融資事件數均在40件以上。

圖 10 2023年醫療器械企業融資事件數TOP10城市

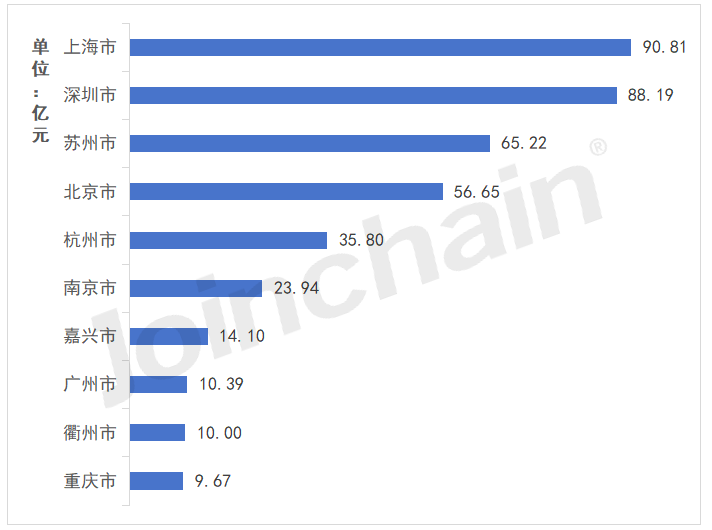

從醫療器械領域融資金額地域分布情況來看,上海市、深圳市位列第一梯隊,蘇州市和北京市位列第二梯隊。具體來看,上海市和深圳市分別以90.81億元和88.19億元融資總額位列全國第一第二,蘇州市和北京市融資規模均在55億元以上,與其他上榜城市拉開差距,形成第二梯隊。

圖 11 2023醫療器械企業融資額TOP10城市(根據已公開的融資金額統計)

數據來源:MDCLOUD(醫械數據云)

來源:眾成醫械

聲明:本文為轉載發布,僅做分享,文章中廣電僅代表原平臺作者觀點,與本平臺無關。若侵權或信息有誤,請聯系我們刪除。